相続手続において、一次相続と二次相続との違いを教えてください。

両親と子ども2人のご家族において、父が先に亡くなったときの相続を一般的に「一次相続」、その後、母が亡くなったときの相続を「二次相続」といいます。

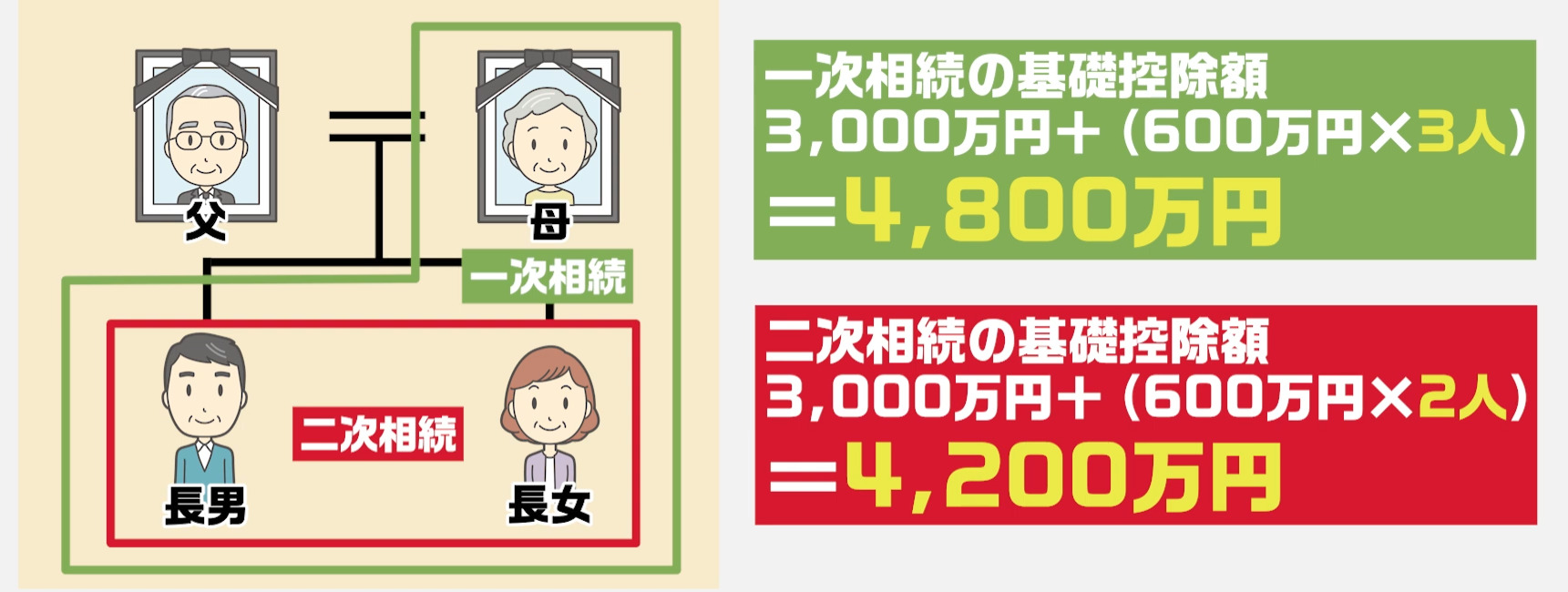

一次相続と二次相続の違いは、相続人の構成にあります。上記のご家族であれば、一次相続の相続人は、母と子ども2人、二次相続の相続人は、子ども2人となりますので、それぞれの相続時の相続税の基礎控除額が変わってきます。

相続税というのは、相続遺産の総額が、この基礎控除額を上回っている場合に発生します。

基礎控除額の違いは、下図を参照してください。

相続人が減ると、基礎控除額が減少することがわかると思います。

よって、一次相続のときの相続遺産の分配の仕方によっては、二次相続のときに相続税額が増えてしまう可能性があるといえます。

相続税の税率については、国税庁のホームぺージに掲載されています。以下に国税庁のホームぺージのURLを貼り付けましたので、タップしてご覧ください。

国税庁ホームぺージ➡No.4155 相続税の税率|国税庁

一次相続において、相続人間で相続遺産の分配の仕方で注意すべきことを教えてください。

夫婦の片方が亡くなったときに、例えば、夫が先に亡くなったときに、相続遺産のすべてを妻が相続するという形で相続手続をされるご家族は少なくないと思います。

妻である配偶者が相続する場合、相続税の課税対象となる額が、「1億6000万円」もしくは「配偶者の法定相続分(2分の1)相当額」のいずれか多い金額までであれば、相続税がかからない配偶者控除という特例があるため、妻がすべて、もしくはその多くを相続する原因の一つにもなっていると思われます。

ここで注意したいのは、次に妻が亡くなったとき、いわゆる二次相続のときに、夫から相続した遺産と、妻の固有の財産の総額が、相続税の基礎控除額を大きく上回ってしまい、子ども達が相続する際に多くの相続税を納めなければならなくなる可能性が生じてしまうということです。

よって、相続人間で、一次相続の遺産分割協議のときに、二次相続まで見据えた話し合い(対策)をすることが重要といえるでしょう。

そもそも両親の財産がどれくらいあるのか分からないので、子どもの立場で対策を考えること自体難しいと思うのですが。

相続手続のご相談を受けている経験からすると、夫婦であってもお互いに財産がどれくらいあるのかをしっかり把握していない、子どもの立場に至っては両親がどれくらいの財産を有しているかはまったく知らないというご家族は少なくないように感じます。

このような状況ですと、相続が発生した時点で、相続遺産を確定することから始めなければならないので相続手続は大変になります。

よって、終活を始める時期は人それぞれと思いますが、遺されたご家族が相続手続をスムーズに進めることができるように、生前、ご自身の財産情報を財産目録に書き残しておくことは最低限やっていただくとよいと思います。子どもの立場から両親には言いにくいとは思いますが、ご家族が集まった機会にエンディングノート(生前整理ノート)の作成を両親に勧めてみてもよいと思います。

まとめ

相続手続を円滑に進め、相続税の負担を減らすためには、一次相続の段階で、二次相続まで見据えた対策を立てることが重要です。効果的な相続税対策をお考えの方は、相続手続に強い税理士にご相談されることをご検討されてもよいと思います。